Was ist ein Annuitätendarlehen und wann ist es sinnvoll?

Ein Annuitätendarlehen ist eine spezielle Art des Ratenkredits. Es ist auch als Ratendarlehen, Tilgungsdarlehen oder Amortisationsdarlehen bekannt. Bei dieser Kreditart wird eine feste Summe an Geld zu einem festgelegten Zinssatz für einen bestimmten Zeitraum geliehen. Im Gegensatz zu anderen Kreditformen bleiben die monatlichen Raten über die gesamte Laufzeit gleich. Dadurch können Sie besser planen, wie viel Geld Sie monatlich zurückzahlen müssen und Ihre Finanzen leichter im Auge behalten.

Annuitätendarlehen eignen sich besonders für größere Anschaffungen, da sie Ihnen die Möglichkeit geben, den Betrag in längeren Ratenzahlungsabschnitten zurückzuzahlen. Der Kreditnehmer kann bei dieser Kreditform den Zahlungsplan anpassen und entscheiden, wieviel er jeden Monat zurückzahlt. So kann man flexibel sein und seine Finanzen im Blick behalten.

Wie funktioniert ein Annuitätendarlehen?

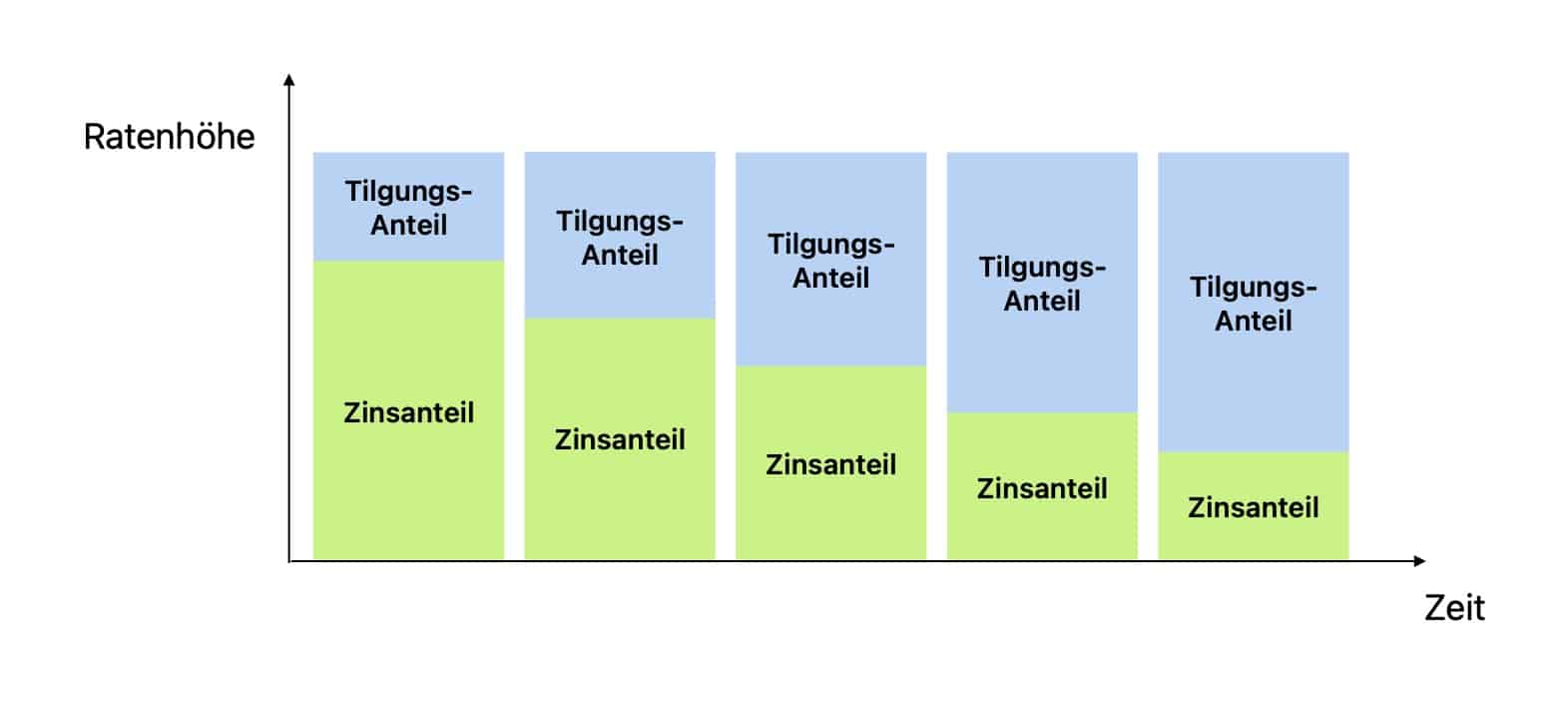

Ein Annuitätendarlehen ist eine spezielle Form des Darlehens, bei der die Tilgungsraten über die gesamte Laufzeit gleich bleiben. Dabei setzt sich jede Rate aus einem Zins- und einem Tilgungsanteil zusammen. Während zu Beginn der Laufzeit der Zinsanteil höher ist als der Tilgungsanteil, verhält es sich am Ende genau umgekehrt.

Welche Vorteile bietet es?

Ein Annuitätendarlehen bietet einige Vorteile im Vergleich zu anderen Arten von Krediten. Zunächst einmal können Sie mit einem Annuitätendarlehen den Geldbetrag auf eine bequeme Art und Weise zurückzahlen. Da Ihre monatliche Rate für die gesamte Laufzeit des Darlehens konstant bleibt, können Sie Ihren finanziellen Verpflichtungen leichter nachkommen.

Ein weiterer Vorteil ist, dass Sie durch ein Annuitätendarlehen Zinserleichterungen erhalten können. Wenn Sie in dem Zeitraum, in dem das Darlehen läuft, mehr als die vereinbarte minimale Rate zurückzahlen möchten, können Sie dies tun und so den Gesamtzinsbetrag senken. Dies bedeutet, dass Sie am Ende weniger zurückzahlen müssen und somit Ihre gesamten Kosten senken.

Darüber hinaus können Annuitätendarlehen auch flexibel gestaltet werden. Viele Anbieter bieten verschiedene Optionen an, sodass Sie die Konditionen des Darlehens an Ihre persönliche Situation anpassen können. So können Sie beispielsweise die Laufzeit des Kredits verlängern oder verkürzen oder vorzeitig Tilgungsratenzahlung leisten.

Es ist daher sinnvoll, ein Annuitätendarlehen in Betracht zu ziehen, insbesondere wenn Sie über stabile Einkommensquellen verfügen und sicherstellen möchten, dass Sie nicht mehr als notwendig für den Kredit zahlen müssen. Mit der Flexibilität der Ratenzahlungsmöglichkeit und der Möglichkeit der Zinserleichterung bietet ein solches Darlehen sowohl Sicherheit als auch Flexibilität bei der Rückzahlung – was es ideal für viele Kreditsuchende macht.

Welche Nachteile gibt es?

Wie bei jeder Finanzierungsmöglichkeit gibt es auch beim Annuitätendarlehen einige Nachteile zu beachten. Einer der größten Nachteile ist die lange Laufzeit des Darlehens, die oft bis zu 30 Jahre betragen kann. Während dieser Zeit muss der Kreditnehmer jeden Monat eine feste Rate zahlen, was sich auf seine finanzielle Flexibilität auswirken kann.

Ein weiterer Nachteil ist die Tatsache, dass der Kreditnehmer während der gesamten Laufzeit des Darlehens Zinsen zahlen muss. Je nach Höhe des Zinssatzes können diese Kosten erheblich sein und das Gesamtbild des Darlehens verändern.

Zudem ist es wichtig zu beachten, dass ein Annuitätendarlehen in der Regel nicht flexibel ist. Das bedeutet, dass der Kreditnehmer während der Laufzeit des Darlehens nicht ohne Weiteres Änderungen an den Raten oder dem Tilgungsplan vornehmen kann.

Ein weiterer wichtiger Aspekt ist die Tatsache, dass ein Annuitätendarlehen in der Regel mit einem höheren Zinssatz verbunden ist als andere Finanzierungsmöglichkeiten wie beispielsweise ein Ratenkredit. Dies liegt daran, dass das Risiko für den Kreditgeber höher ist und er sich daher absichern möchte.

Trotz dieser Nachteile bleibt das Annuitätendarlehen jedoch eine beliebte und sinnvolle Finanzierungsmöglichkeit für viele Menschen. Durch eine sorgfältige Planung und Beratung kann das Darlehen so gestaltet werden, dass es den individuellen Bedürfnissen und Möglichkeiten des Kreditnehmers entspricht.

Wann ist es sinnvoll, ein Annuitätendarlehen aufzunehmen?

Ein Annuitätendarlehen kann eine gute Option sein, wenn Sie eine größere Investition tätigen möchten und über ein regelmäßiges Einkommen verfügen, das es Ihnen ermöglicht, die monatliche Ratenzahlung aufzubringen. Da die Raten gleich bleiben, können Sie sicher sein, dass Ihr Budget nicht unerwartet belastet wird. Es ist auch einfacher zu planen und zu verwalten als andere Arten von Darlehen, da Sie jeden Monat den gleichen Betrag bezahlen.

Darüber hinaus ist das Annuitätendarlehen in der Regel eine günstige Option, da die Zinsen über den Darlehenszeitraum festgelegt werden. So wissen Sie im Voraus genau, was Sie für das Darlehen bezahlen und können leichter die Kosten kalkulieren.

Es ist jedoch wichtig zu bedenken, dass der Zinssatz auf dem Annuitätendarlehen höher als bei anderen Arten von Darlehen sein kann – insbesondere bei Kreditlinien oder Kreditkartenkrediten. Wenn Sie also mit mehreren verschiedenen Arten von Krediten arbeiten möchten, sollten Sie sich vor dem Abschluss des Annuitätendarlehens über die Zinsbedingungen informieren und prüfen, ob diese für Ihre Bedürfnisse am besten geeignet sind.

Zusammenfassend lässt sich sagen, dass ein Annuitätendarlehen eine gute Option sein kann, wenn Sie größere Investition tätigen müssen und über ein regelmäßiges Einkommen verfügen, um die Ratenzahlung zu gestalten. Diese Art des Kredits bietet vor allem den Vorteil der Flexibilität, da die Ratenzahlung jeden Monat gleich bleibt. Allerdings sollte man beachten, dass die Zinsbedingungen höher sein können als bei anderen Arten von Kreditverträgen. Es liegt somit an Ihnen zu prüfen, ob diese Art des Kredits für Ihre Bedürfnisse am besten geeignet ist.

Sind Risiken mit dem Annuitätendarlehen verbunden?

Wie bei jeder Kreditform gibt es auch beim Annuitätendarlehen gewisse Risiken, die man im Auge behalten sollte. Das größte Risiko ist hierbei natürlich die Zinsentwicklung. Da die monatliche Rate aus einem Zins- und einem Tilgungsanteil besteht, kann eine Veränderung des Zinssatzes erhebliche Auswirkungen auf die Höhe der Rate haben.

Steigen die Zinsen während der Laufzeit des Darlehens, erhöht sich entsprechend auch die monatliche Rate. Dies kann für den Kreditnehmer zu einer finanziellen Belastung werden, wenn er nicht genügend Spielraum im Budget hat. Auch eine vorzeitige Rückzahlung des Darlehens kann mitunter teuer werden, da hier oft Vorfälligkeitsentschädigungen anfallen.

Ein weiteres Risiko besteht darin, dass Sie während der Laufzeit des Darlehens unvorhergesehene Ausgaben haben können. Wenn Sie beispielsweise Ihren Job verlieren oder eine teure Reparatur am Haus ansteht, kann es schwierig werden, die monatlichen Raten weiterhin zu bezahlen.

Wie kann man das Risiko bei einem Annuitätendarlehen minimieren?

Ein Annuitätendarlehen kann eine gute Wahl sein, wenn Sie eine Immobilie kaufen möchten und nicht über ausreichend Eigenkapital verfügen. Allerdings sollten Sie sich bewusst sein, dass ein solches Darlehen auch Risiken mit sich bringt. Um diese zu minimieren, gibt es einige wichtige Punkte zu beachten.

Zunächst einmal sollten Sie sicherstellen, dass die monatliche Rate des Darlehens in Ihr Budget passt. Eine zu hohe Belastung kann schnell zu finanziellen Schwierigkeiten führen. Es ist daher ratsam, im Vorfeld eine realistische Kalkulation Ihrer Einnahmen und Ausgaben durchzuführen.

Des Weiteren sollten Sie darauf achten, dass die Zinsbindung des Darlehens lang genug ist. Eine kurze Zinsbindung kann dazu führen, dass Sie nach Ablauf der Frist mit deutlich höheren Zinsen konfrontiert werden und somit höhere monatliche Raten zahlen müssen.

Auch die Höhe des Tilgungssatzes spielt eine wichtige Rolle. Je höher dieser ist, desto schneller tilgen Sie das Darlehen und desto geringer ist das Risiko einer Überschuldung. Allerdings sollten Sie hierbei auch darauf achten, dass der Tilgungssatz nicht zu hoch gewählt wird und somit Ihre Liquidität einschränkt.

Zusätzlich können Sie durch den Abschluss einer Restschuldversicherung das Risiko eines Zahlungsausfalls minimieren. Diese Versicherung springt im Falle von Arbeitslosigkeit oder Krankheit ein und übernimmt die Zahlungen für einen bestimmten Zeitraum.

Insgesamt gilt: Ein Annuitätendarlehen kann eine gute Wahl sein, wenn Sie eine Immobilie finanzieren möchten. Allerdings sollten Sie sich bewusst sein, dass es auch Risiken mit sich bringt. Durch eine realistische Kalkulation Ihrer Finanzen und die Beachtung der genannten Punkte können Sie jedoch das Risiko minimieren und sicherstellen, dass das Darlehen für Sie langfristig tragbar ist.

Worauf sollte man beim Abschluss eines Annuitätendarlehens achten?

Bevor Sie sich für ein Annuitätendarlehen entscheiden, sollten Sie einige wichtige Faktoren berücksichtigen. Zunächst einmal sollten Sie sich über Ihre finanzielle Situation im Klaren sein und eine realistische Vorstellung davon haben, wie viel Geld Sie monatlich für die Tilgung des Darlehens aufbringen können.

Es ist auch wichtig, die verschiedenen Angebote der Banken zu vergleichen und sich nicht nur auf den Zinssatz zu konzentrieren. Achten Sie auch auf eventuelle Gebühren oder Vorfälligkeitsentschädigungen, falls Sie das Darlehen vorzeitig zurückzahlen möchten.

Ein weiterer wichtiger Faktor ist die Laufzeit des Darlehens. Je länger die Laufzeit, desto niedriger sind zwar die monatlichen Raten, aber desto höher sind auch die insgesamt zu zahlenden Zinsen. Überlegen Sie daher gut, welche Laufzeit für Ihre finanzielle Situation am besten geeignet ist.

Zusätzlich sollten Sie auch darauf achten, dass das Annuitätendarlehen flexibel genug ist, um sich an Veränderungen Ihrer finanziellen Situation anzupassen. Eine Möglichkeit hierfür ist beispielsweise eine Sondertilgungsoption oder eine Möglichkeit zur Aussetzung der Tilgung bei finanziellen Engpässen.

Insgesamt kann ein Annuitätendarlehen eine gute Wahl sein, wenn Sie langfristig planen und eine stabile Finanzsituation haben. Durch eine sorgfältige Planung und Berücksichtigung der oben genannten Faktoren können Sie sicherstellen, dass das Darlehen für Sie sinnvoll ist und Ihnen langfristig finanzielle Stabilität bietet.